Marie Cordier

15/7/2026

Admin & Fiscalité

La facture en autoliquidation est un document qui inverse le mécanisme habituel de collecte de la TVA. Le fournisseur facture hors taxe, et c'est le client assujetti qui déclare et reverse la taxe à l'administration fiscale. Ce mécanisme fiscal s'applique dans plusieurs situations précises : sous-traitance BTP, prestations de services intracommunautaires, importations. Il implique des règles de facturation strictes, notamment en termes de mentions obligatoires. Il a également un impact sur l’enregistrement comptable des factures, les déclarations fiscales et l’adoption de la facturation électronique.

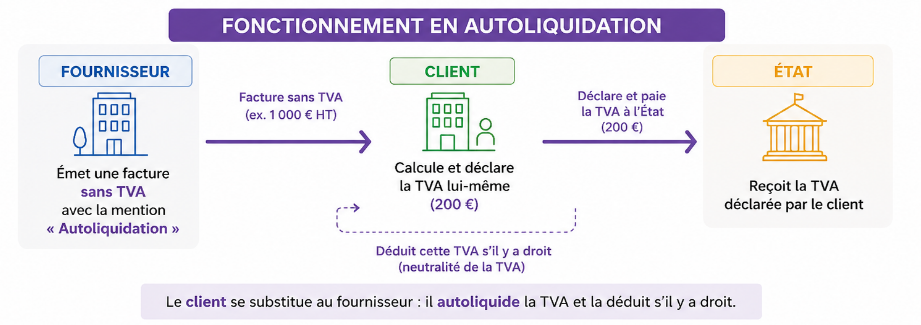

L'autoliquidation de la TVA est un mécanisme fiscal qui transfère le paiement de la TVA du fournisseur vers son client. C’est le client, et non le fournisseur, qui se charge de déclarer et reverser la taxe à l'administration fiscale. La facture est émise hors taxe (HT).

L’autoliquidation est réservée à certaines opérations entre professionnels (B2B).

La première situation concerne la facturation des prestations de services entre professionnels établis dans deux États différents de l’Union européenne. Elle est encadrée par la directive européenne sur la TVA n° 2006/112/CE.

La règle de base est la suivante : lorsqu'un client professionnel assujetti achète une prestation de services à un vendeur d'un autre État membre, la TVA due est en principe celle de l'État où est établi le client.

🔎 En pratique : un éditeur de logiciel français vend sa solution à une société allemande. C’est la TVA allemande qui s’applique. Il revient donc au client de la déclarer et reverser à l’administration fiscale allemande. Le prestataire français doit émettre une facture en autoliquidation

Par exception, il existe des règles spécifiques pour certaines activités, liées à la territorialité de la prestation. Par exemple, le transport de passagers est taxable dans un État membre uniquement au prorata de la fraction du trajet qui se déroule dans cet État.

La deuxième situation concerne certaines opérations domestiques dans le secteur du bâtiment et des travaux publics.

L'autoliquidation s'applique lorsque des travaux sont effectués par un sous-traitant pour le compte d'un donneur d'ordre soumis à la TVA (article 283-2 nonies du CGI). En d’autres termes, la TVA n'est pas payée par le sous-traitant : c'est l'entreprise preneuse qui la verse directement à l'administration fiscale. Cela vaut aussi bien pour les factures d’acompte, les factures de situation et les factures de solde.

🔎 En pratique : un plombier sous-traitant en micro-entreprise intervient sur un chantier géré par une entreprise générale. Il facture ses prestations HT, avec la mention “Autoliquidation”. C'est l'entreprise générale qui déclare et reverse la TVA à l'administration.

Cette règle ne s’applique que lorsque le sous-traitant est au régime réel de TVA. S’il bénéficie de la franchise en base, le donneur d’ordre n’a aucune TVA à déclarer.

L'autoliquidation de la TVA à l'importation est obligatoire et automatique depuis le 1er janvier 2022 pour toutes les entreprises identifiées à la TVA en France.

Avant 2022, la TVA à l'importation était acquittée directement en douane, au moment du dédouanement. Désormais, la déclaration et le paiement de la TVA à l'importation sont effectués directement via la déclaration de TVA. Cela permet au professionnel de collecter et déduire simultanément la TVA à l'importation, sans avance de trésorerie.

En France, l'autoliquidation a progressivement été étendue à plusieurs secteurs présentant un risque élevé de fraude à la TVA. En effet, transférer la responsabilité déclarative vers le client limite le risque de fraude.

Ces cas, prévus par l'article 283 du CGI, incluent :

En pratique, la majorité des TPE/PME ne sont pas concernées.

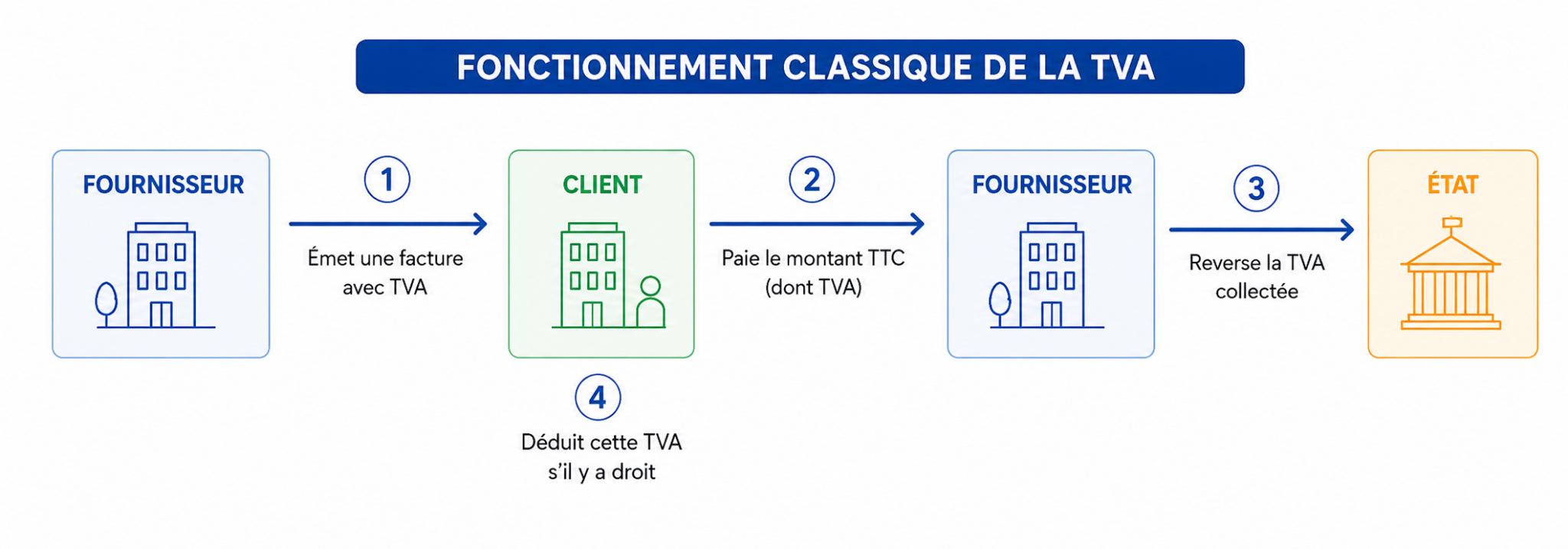

En cas d’autoliquidation, le prestataire facture sans TVA car c’est le client qui déclare et reverse directement la taxe à l’administration fiscale.

En temps normal, le vendeur facture la TVA au client, l'encaisse, puis la reverse à l'administration fiscale via la déclaration de TVA. Le client professionnel peut ensuite déduire le montant payé de sa propre déclaration, s’il est éligible à ce dispositif.

Avec l'autoliquidation, ce fonctionnement change :

Pour faire une facture en autoliquidation, il faut d’abord respecter les règles générales en matière de facturation, notamment la liste des mentions obligatoires sur une facture. Utiliser un modèle de facture ou un logiciel de facturation adapté permet d’éviter les erreurs.

Les mentions légales spécifiques à inclure sur une facture en autoliquidation sont les suivantes :

Aucun montant TTC ou taux de TVA ne doit apparaître. Attention : l’oubli d’une mention obligatoire expose à des sanctions, prévues à l’article 1788 A du CGI.

La réforme de la facturation électronique, qui entre progressivement en vigueur à partir de septembre 2026, impose une nouvelle gestion des factures avec TVA autoliquidée.

Les factures en autoliquidation entrent dans le périmètre de l'e-invoicing dès lors qu'elles concernent des transactions B2B domestiques. La sous-traitance BTP entre deux entreprises françaises est donc concernée par les nouvelles obligations d’émission et de réception de factures électroniques.

Concrètement, votre logiciel de facturation doit être capable de :

Toutes les plateformes agréées n’intègrent pas les fonctionnalités propres à l’autoliquidation. Il peut donc être utile de connecter une solution compatible conçue pour le secteur du BTP à votre plateforme agréée, afin de l’adapter à vos enjeux spécifiques de facturation.

💡 Pour en savoir plus, consultez notre guide sur la facturation électronique dans le BTP.

Le e-reporting concerne la transmission de données à l'administration pour les opérations hors périmètre e-invoicing, notamment les transactions internationales.

Les importations et les prestations de services intracommunautaires facturées en autoliquidation sont donc concernées. Les données de transaction devront être transmises à l’administration fiscale via une plateforme agréée, à compter des échéances prévues par le calendrier de la facturation électronique.

Le client est redevable de la TVA. Il doit donc la déclarer sur sa déclaration de TVA (CA3 ou CA12), à la fois en TVA collectée et, s'il y a droit, en TVA déductible. Cette double inscription rend l'opération fiscalement neutre.

Oublier de déclarer la TVA collectée peut entraîner un redressement, tandis qu'oublier la TVA déductible revient à renoncer à un droit à déduction.

💡 Bon à savoir : pour les importations, les informations sont en principe préremplies à partir des données douanières.

Pour imputer une facture en autoliquidation, le client doit comptabiliser la charge, puis enregistrer simultanément la TVA collectée et la TVA déductible.

🔎 Exemple : achat de prestations de 3 500 € HT soumis à une TVA de 20 % (700 €).

Les comptes de TVA collectée (44571) et de TVA déductible (44566) se compensent : si la TVA est entièrement récupérable, aucun décaissement de TVA n'intervient.

Le fournisseur ou sous-traitant qui émet une facture en autoliquidation ne collecte pas la TVA. Il facture donc hors taxe et ne déclare aucune TVA sur cette opération.

Il doit simplement reporter le montant HT de la facture de vente en case E2 (« Autres opérations non imposables ») de sa déclaration de TVA. Cette information permet à l'administration fiscale de rapprocher les déclarations du fournisseur et du client.

Le fournisseur comptabilise uniquement sa créance client et son chiffre d'affaires dans le compte correspondant du plan comptable, sans mouvement sur un compte de TVA.

🔎 Exemple :

La plateforme agréée de Kolecto incluse dans tous les forfaits

L'autoliquidation est neutre pour le client : la taxe ainsi acquittée est déductible instantanément dans la même déclaration. Il n'y a donc pas de décaissement net.

Pour le fournisseur soumis à la TVA sur les débits, l'avantage est l'absence de portage. Il n'a pas à avancer la TVA pour son client, ce qui améliore son propre cycle de trésorerie.

L’autoliquidation permet d’éviter qu'un vendeur ou prestataire soit contraint de s'enregistrer auprès de l'administration fiscale d’un autre pays pour reverser la TVA collectée. Le prestataire facture HT depuis son pays d'établissement, et c'est le client qui gère la TVA dans son propre pays.

C'est l'un des piliers du marché unique européen : fluidifier les échanges B2B transfrontaliers en évitant la multiplication des obligations déclaratives à l'étranger.

Sans la mention “Autoliquidation” sur la facture, celle-ci n'est pas conforme. En cas de contrôle fiscal, l’entreprise émettrice risque un redressement et des sanctions.

Certains fournisseurs, par réflexe ou par méconnaissance, ajoutent une TVA sur une opération soumise à autoliquidation.

Pour les prestations de services intracommunautaires, le prestataire doit établir une Déclaration européenne de services (DES) dès le premier euro de facturation. Pour les échanges de biens intracommunautaires, il faut saisir des informations sur le service en ligne “Echanges Intra-UE de biens (DEBWEB2)” qui remplace l’ex-DEB (Déclaration d’échange de biens). En cas d’importation, des formalités douanières sont également à prévoir.

L’autoliquidation est réservée à des situations bien précises. Facturer en autoliquidation une prestation qui n'y est pas éligible expose à un redressement fiscal et à des litiges commerciaux.

En contexte intracommunautaire, la facture doit obligatoirement indiquer les deux numéros de TVA intracommunautaire (vendeur et acheteur). Leur absence remet en cause la régularité de la facture.

Bien qu’elle simplifie la gestion de trésorerie et certaines formalités fiscales, la facture en autoliquidation doit être traitée avec une grande rigueur. Si votre entreprise est concernée (opérations internationales ou sous-traitance BTP), opter pour un logiciel de facturation adapté optimisera votre gestion des achats ou votre gestion des ventes.

Marie est rédactrice spécialisée dans l'univers entrepreneurial. Facturation, comptabilité, pilotage financier : elle aide les professionnels à y voir plus clair pour optimiser leur gestion.