L'équipe Expert Kolecto

15/5/2025

Comptabilité

L’imputation comptable est une opération essentielle dans la gestion financière d’une entreprise. Elle permet de classer correctement les mouvements comptables afin de produire des états financiers fiables, lisibles et conformes aux exigences légales. Pour les dirigeants, les responsables administratifs ou les comptables, une imputation comptable rigoureuse permet de gagner en précision et en cohérence dans le traitement des factures.

Les points à retenir :

Lorsqu’une entreprise émet ou reçoit une facture, elle doit l’enregistrer dans sa comptabilité. Mais cette écriture ne se limite pas à noter un montant : il s’agit de déterminer dans quel compte cette opération va être classée, en fonction de sa nature (achat, vente, charge, produit, immobilisation, etc.).

L’imputation comptable consiste à affecter une opération à un compte comptable précis. Elle permet que chaque dépense ou recette soit correctement catégorisée afin de structurer la comptabilité.

L’imputation repose sur le plan comptable général (PCG), qui organise la comptabilité en établissant l’ensemble des comptes comptables qui la structurent. Le choix du compte dépend de la nature de l’opération, mais aussi de son destinataire (client, fournisseur, État), de son objet (immobilisation, charge courante, etc.) et de son mode de paiement.

Chaque compte est identifié par un numéro et une dénomination. La numérotation des comptes fonctionne de manière arborescente. Le premier chiffre indique la classe, le deuxième désigne la sous-classe, et les suivants précisent le compte exact. Par exemple, un achat de marchandises sera imputé dans le compte 607, qui appartient à la classe 6 (charges) et à la sous-classe 60 (achats).

💡 Bon à savoir : il existe huit classes de comptes correspondant aux grandes catégories d'opérations : les comptes de bilan (classes 1 à 5), les comptes de gestion (classes 6 et 7) et les comptes spéciaux (classe 8).

• Classe 1 : comptes de capitaux

• Classe 2 : comptes d'immobilisations

• Classe 3 : comptes de stocks et en-cours

• Classe 4 : compte de tiers (= comptes fournisseurs)

• Classe 5 : compte financiers

• Classe 6 : compte de charges

• Classe 7 : compte de produits (= comptes de produits et services)

L’imputation et la saisie sont souvent confondues à tort. L’imputation est une phase analytique préalable, qui précède ou accompagne la saisie. Elle consiste à se demander dans quel compte l’opération doit figurer. La saisie, quant à elle, consiste plus largement à traduire l’opération en comptabilité. Celle-ci est enregistrée sous la forme d’une écriture comptable indiquant la date de l’opération, son libellé, son montant, les comptes mouvementés, le sens du flux et la référence du justificatif.

L’imputation comptable est incontournable aussi bien pour tenir une comptabilité de trésorerie qu’une comptabilité d’engagement. Toutes les entreprises sont potentiellement concernées, quel que soit leur statut juridique ou leur régime fiscal. Seules les micro-entreprises tenant une comptabilité ultra simplifiée peuvent faire l’impasse sur cette étape. À noter que, malgré cette dispense comptable, les auto-entrepreneurs et micro-entrepreneurs seront eux aussi soumis à l'obligation de facture électronique auto-entrepreneur à compter du 1er septembre 2027.

Les dirigeants de petites structures peuvent déléguer cette tâche à un expert-comptable ou l’effectuer eux-mêmes à l’aide d’un logiciel. Dans les entreprises de taille plus importante, ce sont généralement les services comptables ou financiers qui en ont la charge. Enfin, les cabinets d’expertise comptable réalisent cette opération pour le compte de leurs clients, dans le cadre de leur mission.

L’imputation comptable est indispensable pour la tenue de certains registres obligatoires, tels que :

Ces documents constituent en quelque sorte le journal de bord de l’activité économique de l’entreprise. L’imputation permet d’y enregistrer chaque opération en l’attribuant au compte comptable approprié.

💡 Bon à savoir : les micro-entreprises sont dispensées de la tenue d’un livre-journal et d’un grand livre. Toutes les autres entreprises sont en revanche concernées par cette obligation.

L’imputation comptable est la base d’une comptabilité conforme aux normes françaises et internationales. En cas de contrôle fiscal ou de révision par un commissaire aux comptes, une imputation inexacte peut entraîner des corrections, voire des sanctions. L’imputation participe donc à la transparence de l’entreprise et à la fiabilité de ses comptes. Elle permet aussi d’automatiser une partie des tâches comptables grâce à une organisation normalisée des écritures.

Au-delà des obligations légales, l’imputation permet de mieux piloter l’activité. Des comptes bien tenus facilitent l’établissement et la lecture du bilan, du compte de résultat et des tableaux de bord. Ils aident à suivre les postes de charges, à analyser la rentabilité, ou encore à anticiper les besoins de trésorerie.

La première étape consiste à analyser les flux engendrés par la facture. Est-ce une dépense ? Une recette ? Correspond-elle à un achat de matériel, à une prestation de service, à une vente de produits ? S’agit-il d’une opération exceptionnelle ou courante ? Ces éléments permettent d’orienter l’imputation vers les classes de comptes appropriées.

En amont de l'imputation, la dématérialisation des factures fournisseurs automatise la collecte et la lecture des données, ce qui simplifie ensuite le choix des bons comptes.

Une fois la nature de l’opération déterminée, il faut choisir le ou les comptes comptables correspondants. Une facture d’achat peut impliquer plusieurs comptes : un compte de charge pour le montant HT, un compte de TVA déductible, un compte fournisseur. Une facture de vente implique souvent un compte client, un compte de produit, et un compte de TVA collectée. Il est essentiel d’utiliser les bons comptes pour que les états comptables soient justes et que les analyses soient fiables.

En comptabilité en partie double, chaque opération donne lieu à une écriture équilibrée associant un débit et un crédit. Imputer une facture, c’est aussi déterminer de quel côté (débit ou crédit) chaque compte doit apparaître. Par exemple, dans le cas d’un achat, le compte de charge est débité, et le compte fournisseur est crédité. La bonne compréhension des règles d’écriture permet d’éviter les erreurs d’imputation qui pourraient déséquilibrer les comptes.

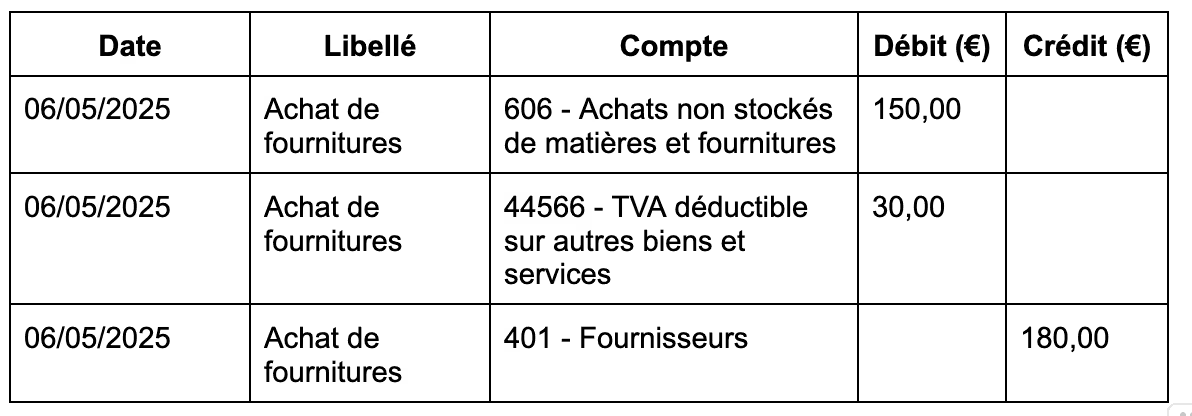

Voici un exemple illustré pour mieux comprendre le fonctionnement d’une écriture comptable. Il correspond à l’enregistrement d’une facture d’achat :

✓ Importez votre plan comptable

✓ Personnalisez vos automatisations

✓ Exportez vos écritures comptables

Dans les structures très petites ou pour des cas spécifiques, l’imputation peut encore se faire manuellement, à l’aide d’un modèle de fiche d'imputation comptable. Ce document papier ou numérique contient les informations nécessaires à l’enregistrement : date, numéro de la pièce, libellé, montant, comptes utilisés, ventilation, etc. C’est une méthode simple mais chronophage, qui présente aussi un risque d’erreur humaine non négligeable.

Aujourd’hui, la majorité des entreprises utilisent un logiciel de facturation et/ou de comptabilité. Ces outils permettent d'automatiser une grande partie de l'imputation. Pour les entreprises qui reçoivent leurs factures via un flux EDI de facturation, l'imputation peut même se faire entièrement de manière automatique grâce aux données structurées du fichier. Avec l'arrivée des formats structurés comme le Factur-X en 2026, qui combinent PDF lisible et XML structuré, ces outils pourront extraire automatiquement les données nécessaires à l'imputation.

Kolecto est une solution de gestion des factures et de pilotage des finances qui intègre une fonctionnalité d’imputation comptable intelligente destinée aux TPE et PME. Il permet de générer semi-automatiquement les écritures comptables de vos factures d’achats et de ventes.

Cet outil vous permet :

Imputer vos factures avec Kolecto présente plusieurs avantages :

En conclusion, l’imputation comptable est une étape indispensable pour garantir la fiabilité et la clarté des comptes d’une entreprise. Elle permet de classer chaque opération au bon endroit, d’assurer la conformité aux règles comptables, et de faciliter la gestion quotidienne ainsi que la prise de décision. Les outils numériques comme Kolecto, et bientôt le passage à la facturation électronique, automatisent en partie cette tâche, la rendant ainsi à la fois plus accessible et plus fiable.

Imputer une facture revient à déterminer à quels comptes du plan comptable l’opération correspond. Il s’agit d’affecter correctement les montants dans les écritures comptables, afin qu’ils soient enregistrés de façon cohérente.

L’imputation comptable se fait en trois étapes : identifier la nature de l’opération, sélectionner les comptes comptables correspondants, puis enregistrer l’opération avec le bon sens d’écriture (débit ou crédit).

Une facture d’achat s’impute généralement sur un compte de charge (classe 6), un compte de TVA déductible (classe 4), et un compte fournisseur (classe 4). Le montant HT est inscrit au débit du compte de charge, la TVA au débit du compte de TVA, et le total TTC au crédit du compte fournisseur.

Une facture de vente implique généralement un compte de produit (classe 7), un compte de TVA collectée (classe 4), et un compte client (classe 4). Le montant HT est crédité au compte de produit, la TVA est créditée au compte de TVA collectée, et le total TTC est débité du compte client.