Marie Cordier

23/4/2024

Comptabilité

.avif)

Le compte de résultat fait partie des incontournables de la tenue de la comptabilité. Il est, avec le bilan comptable et l’annexe, l’une des trois composantes des comptes annuels, qui doivent être établis chaque année par toutes les entreprises à l’exception des micro-entreprises. Pourquoi le compte de résultat est-il si important pour la gestion financière de l’entreprise ? Comment est-il construit ? Comment l’interpréter ? Faisons le point.

Le compte de résultat est un document qui présente le résultat net d’une entreprise au cours d’un exercice. Il permet de déterminer si elle a gagné ou perdu de l’argent au cours de la période.

Pour cela, il détaille sous la forme d’un tableau l’ensemble des produits et charges qui ont impacté les finances de l’entreprise. Le résultat net correspond à la différence entre les produits et les charges (résultat avant impôt), moins l’impôt et la participation des salariés.

👉 Résultat net comptable = Produits - Charges - Impôt - Participation des salariés

Le total obtenu s’analyse de la manière suivante :

Le compte de résultat est un état financier incontournable dans la comptabilité d’une entreprise. Il remplit plusieurs fonctions :

💡 Bon à savoir : le compte de résultat est complémentaire du bilan comptable. Le compte de résultat présente un historique dynamique des mouvements d’argent pendant l’exercice écoulé. Le bilan, lui, est une photographie à un instant T du patrimoine de l’entreprise qui détaille son actif (ce qu’elle possède) et son passif (ses dettes) en s’appuyant sur la comptabilité auxiliaire.

C’est en associant ces deux documents que l’on peut évaluer la santé financière des entreprises. En effet, une entreprise criblée de dettes peut être en mauvaise posture, même si son résultat est positif. De même pour une société qui a un patrimoine important mais ne parvient pas à obtenir un résultat positif, donc à atteindre la rentabilité. D’où l’intérêt d’établir à la fois un bilan et un compte de résultat à la fin de chaque exercice !

Le code du travail établit que la tenue d’une comptabilité est obligatoire pour toutes les entreprises à l’exception des micro-entreprises. Cela signifie que les sociétés comme les entreprises individuelles (hors régime micro) sont concernées par cette obligation. La tenue d’une comptabilité consiste à :

→ Le compte de résultat est donc obligatoire pour toutes les entreprises, à l’exception des micro-entreprises.

Il existe des aménagements pour certains types d’entreprises qui peuvent opter pour une présentation simplifiée du compte de résultat ainsi que du bilan comptable. Cela concerne toutes les entreprises au régime réel simplifié d’imposition. Cet aménagement peut aussi bénéficier aux sociétés au régime réel normal d’imposition répondant au statut de “micro-entreprise” (au sens du code du commerce), c’est-à-dire respectant au moins des trois seuils suivants : effectif moyen inférieur à 10 salariés sur l’exercice écoulé, chiffre d’affaires inférieur à 900 000 € et bilan inférieur à 450 000 € (attention toutefois : les sociétés mentionnées à l’article L123-16-2 du code de commerce et celles dont l’activité consiste à gérer des titres de participations et de valeurs mobilières ne bénéficient pas de cette disposition).

💡 Bon à savoir : les comptes annuels des entreprises (compte de résultat inclus) doivent être déposés auprès du greffe du tribunal de commerce. Ils sont en principe rendus publics. Cependant, depuis la “loi Macron” de 2015, certaines PME peuvent demander que leur compte de résultat demeure confidentiel. Depuis février 2024, elles doivent pour cela bénéficier du statut de “petite entreprise”, c’est-à-dire remplir trois critères : employer 50 salariés au maximum en moyenne au cours de l’exercice, avoir un chiffre d’affaires qui n’excède pas 15 millions d’euros et un total de bilan inférieur à 7,5 millions d’euros.

Kolecto simplifie et automatise vos tâches administratives et financières

Le compte de résultat prend la forme d’un tableau avec une partie dédiée aux charges, et une aux produits. S’il présente une seule année, on peut le diviser en deux colonnes dédiées aux charges et aux produits. S’il présente plusieurs années, on dédie généralement une colonne aux montants pour chaque année, et l’on présente alors les charges et produits en ligne.

La différence entre les deux colonnes correspond au résultat avant impôt. On déduit ensuite le montant de l’impôt pour obtenir le résultat net. Entrons à présent dans le détail pour comprendre comment construire et analyser un compte de résultat.

Le compte de résultat présente différents types de charges et de produits. Chaque colonne du document est donc divisée en plusieurs sections.

Les charges correspondent aux dépenses de l’entreprise. Elles se répartissent en trois catégories : charges d’exploitation, charges financières et charges exceptionnelles.

Les charges d’exploitation sont les dépenses directement liées à l’activité :

Les charges financières correspondent au coût que représentent les dettes de l’entreprise, notamment le montant des intérêts et commissions sur les emprunts bancaires.

Les charges exceptionnelles sont des dépenses qui ne sont pas directement liées à l’activité, mais qui dépendent de conditions particulières et exceptionnelles. Cela peut être, par exemple, des frais liés à des licenciements, ou des pénalités exigibles suite à la non-exécution d’un contrat.

Les produits correspondent aux recettes de l’entreprise. Ils se répartissent eux aussi en trois catégories : produits d’exploitation, produits financiers et produits exceptionnels.

Les produits d’exploitation sont les recettes directement issues de l’activité :

Les produits financiers correspondent aux recettes liées à la détention de titres financiers et de placements bancaires.

Les produits exceptionnels sont des entrées d’argent qui ne sont pas directement liées à l’activité, et qui relèvent de conditions exceptionnelles. Il peut s’agir, par exemple, de la plus-value réalisée lors de la vente d’un bien immobilier appartenant à la société.

Comme nous l’avons vu, le compte de résultat distingue les éléments liés à l’exploitation, les éléments financiers et les éléments exceptionnels.

Il permet donc de calculer trois résultats intermédiaires :

Ces résultats apportent des informations qui permettent une analyse fine de l’exercice, des opérations réalisées, et de la santé financière de l’entreprise. Si le résultat global n’est positif que grâce à un produit exceptionnel, par exemple, cela peut signifier qu’il faut anticiper des difficultés financières l’année suivante.

Le résultat avant impôt correspond à la somme du résultat d’exploitation, du résultat financier et du résultat d’exploitation. Pour rappel, il suffit ensuite de déduire le montant de l’impôt et celui de la participation des salariés pour obtenir le résultat net comptable, et donc connaître le montant des pertes ou bénéfices de l’entreprise sur l’exercice.

En rassemblant tous les produits et charges dans un même tableau, le compte de résultat donne une vision précise de l’exercice et facilite le calcul de plusieurs indicateurs clés.

La marge commerciale correspond à la différence entre le prix d’achat des marchandises et leur prix de vente. Elle peut être calculée à partir des informations qui figurent dans le compte de résultat, de la manière suivante :

👉 Marge commerciale = Chiffre d’affaires hors taxes - Coût d’achat des marchandises vendues

Son analyse permet à l’entreprise de déterminer la rentabilité de ses ventes de marchandises et de se situer par rapport à la concurrence.

La valeur ajoutée correspond à la différence entre le prix de vente des marchandises et les coûts intermédiaires liés à leur production (matières premières, services…).

👉 Valeur ajoutée = Chiffre d’affaires hors taxes - Coûts intermédiaires

Elle exprime la richesse créée par les opérations de l’entreprise. Le montant de la valeur ajoutée sert à rémunérer le personnel, les dirigeant·es, les actionnaires, et à régler les impôts et taxes dus à l’administration. L’éventuel excédent alimente la trésorerie de la société.

L’EBE (excédent brut d’exploitation) correspond au flux de trésorerie généré par l’activité une fois que tous les produits ont été encaissés, et que toutes les charges ont été payées. Il peut être calculé indirectement à partir du compte de résultat, selon la formule suivante :

L’EBE est un indicateur de la rentabilité de l’entreprise, qui se rapproche de l’EBITDA étatsunien.

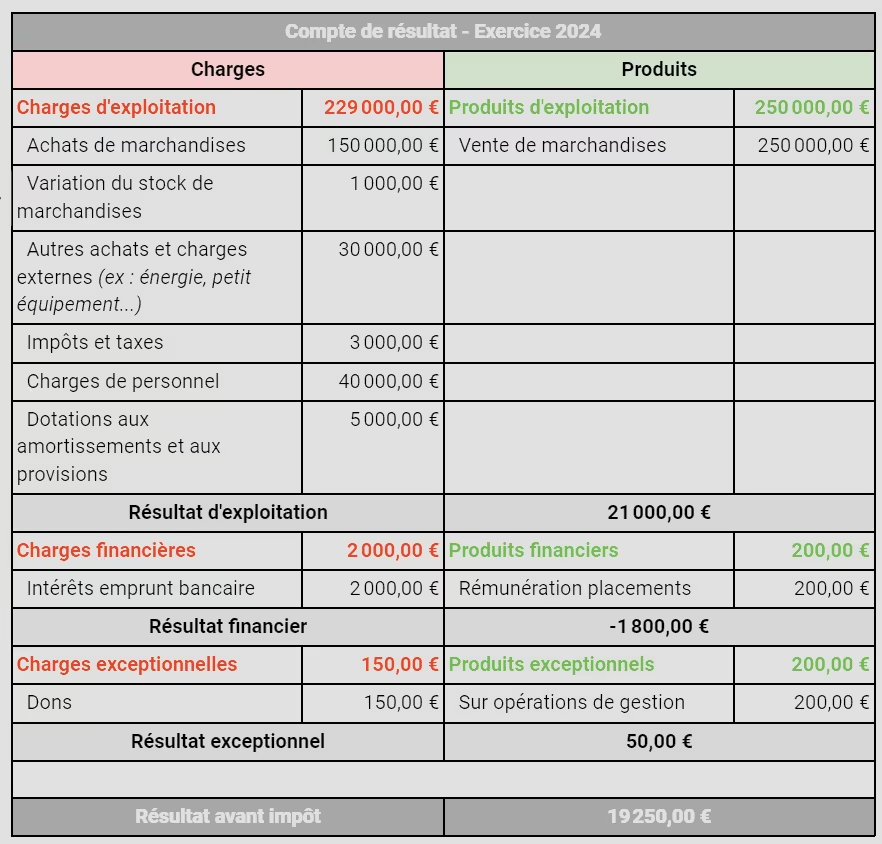

Pour mieux visualiser à quoi peut ressembler un compte de résultat, passons à un exemple pratique. Prenons l’exemple d’une boutique indépendante d’articles de sport. La société derrière cette boutique est imposée au régime réel simplifié, et peut donc opter pour une présentation simplifiée du compte de résultat. Voici à quoi son document pourra ressembler :

Il faudra ensuite déduire le montant de l’impôt pour obtenir le résultat net comptable de la société.

Le compte de résultat peut être décliné pour remplir des fonctions bien précises. Voyons en quoi consistent le compte de résultat différentiel et le compte de résultat prévisionnel.

Le compte de résultat différentiel est globalement construit comme un compte de résultat classique, mais il distingue les charges fixes et les charges variables. Concrètement, cela signifie que la colonne correspondant au montant des charges est divisée en deux sous-colonnes.

💡 Bon à savoir : une charge fixe est une dépense qui ne dépend pas du volume de la production ou des ventes (ex : loyer, salaires et charges sociales…). Une charge variable est une dépense directement liée au niveau des ventes (ex : achats de marchandises ou de matières premières, consommation d’énergie sur une ligne de production…).

En ventilant les charges fixes et les charges variables, le compte de résultat différentiel permet de calculer la marge sur coûts variables. Celle-ci correspond à la différence entre le montant des ventes et le coût des charges variables entraîné automatiquement par ces ventes. C’est un indicateur clé pour déterminer la somme tirée des ventes, qui servira à la fois à couvrir les charges fixes et à dégager un bénéfice.

La marge sur coûts variables est utilisée pour le calcul du seuil de rentabilité et du point mort. Le compte de résultat différentiel est donc un document essentiel pour savoir si l’entreprise est rentable.

Le compte de résultat prévisionnel est un outil utilisé en création d’entreprise, dans le cadre du business plan. Il anticipe les charges et produits des trois premières années d’existence de l’entreprise, et donc son résultat sur ces trois années.

C’est un outil fondamental pour convaincre les investisseurs de la viabilité du projet, de sa croissance attendue et de sa rentabilité à moyen terme. Le compte de résultat prévisionnel peut aussi être établi et utilisé au cours de la vie de l’entreprise, par exemple lorsqu’une levée de fonds est prévue, pour prouver sa capacité à offrir un retour sur investissement aux financeurs.

En centralisant vos factures de vente et d’achat et en automatisant leur traitement, Kolecto vous permet de recenser plus facilement les différents produits et charges de votre entreprise. Remplir le compte de résultat devient ainsi beaucoup plus facile ! Kolecto, c’est aussi une équipe de spécialistes à votre écoute pour vous épauler dans la gestion financière de votre entreprise, dès sa création et tout au long de son existence.

Marie est rédactrice spécialisée dans l'univers entrepreneurial. Facturation, comptabilité, pilotage financier : elle aide les professionnels à y voir plus clair pour optimiser leur gestion.