Marie Cordier

15/6/2026

Admin & Fiscalité

Avec la réforme de la facturation électronique, les entreprises devront émettre et recevoir certaines de leurs factures via des plateformes agréées. Ces plateformes assureront l’échange de factures électroniques, le suivi des statuts et les transmissions à l’administration fiscale.

Ce fonctionnement repose sur un cycle de vie normalisé. Chaque étape de traitement génère des statuts permettant aux entreprises de suivre leurs flux, leurs paiements et l’avancement de leurs factures en temps réel.

À partir du 1er septembre 2026, toutes les entreprises devront au minimum commencer à recevoir des factures électroniques et, pour certaines, à en émettre. Comprendre le fonctionnement de la facturation électronique devient donc essentiel.

💡 Pour bien comprendre les nouvelles règles, consultez nos articles sur l’obligation de facturation électronique et le calendrier de la réforme.

Contrairement à un PDF, une facture électronique n’est pas un fichier numérique visuel pouvant être envoyé par mail ou imprimé. C'est un ensemble de données structurées, qui circule entre des systèmes informatiques et qui permet un traitement automatisé.

Dans le cadre de la réforme 2026, elle doit :

La plateforme agréée prend en charge l’ensemble du cycle de vie de la facture. Elle assure la transmission des données entre les entreprises et avec l’administration fiscale, ainsi que le suivi des flux et des statuts.

Le cycle de vie d’une facture électronique désigne l’ensemble des statuts qui permettent de suivre une facture, de son émission jusqu’à son archivage. Chaque action réalisée sur la facture (dépôt, réception, validation, paiement…) génère un statut de suivi, partagé entre les différents acteurs de la réforme.

Ces statuts assurent la traçabilité des échanges entre le fournisseur, l’acheteur ainsi que les plateformes agréées et solutions compatibles. Ils permettent aux entreprises et à l’administration fiscale de savoir à tout moment à quelle étape de son traitement se trouve une facture. Pour les professionnels, il est ainsi possible d’identifier rapidement une anomalie, un refus ou un retard de paiement.

Le cycle de vie d'une facture électronique est balisé par différents statuts. Certains sont obligatoires dans le cadre de la réforme : ils correspondent aux informations que l’administration fiscale doit récupérer, conformément aux spécifications externes. D’autres sont facultatifs, mais peuvent être proposés par certaines plateformes agréées pour améliorer le pilotage opérationnel.

Les Plateformes Agréées doivent obligatoirement gérer quatre statuts minimum.

Le statut “DÉPÔT” signifie que la facture a été correctement déposée sur la plateforme de l’émetteur. Il est généré automatiquement.

La date de dépôt est horodatée, ce qui permet de tracer précisément l’historique de la facture dès le départ.

👉 En pratique, pourquoi est-ce utile ? Ce statut confirme que la facture a bien été prise en charge par la plateforme agréée de l’émetteur. Cela est particulièrement utile lorsque le fournisseur a créé la facture depuis une solution compatible externe.

Le statut “REJET” indique que la facture n’a pas été acceptée par la plateforme de l’émetteur ou du destinataire. Il s’agit d’un rejet technique, géré automatiquement par la plateforme réceptrice.

Les causes fréquentes sont :

👉 En pratique, pourquoi est-ce utile ? Imaginons qu’un fournisseur fasse une erreur de calcul dans le montant TTC. En contrôlant la facture, la Plateforme Agréée la rejette, ce qui permet de la corriger avant tout envoi au client.

Le statut “REFUS” intervient lorsque l’entreprise destinataire refuse manuellement la facture pour un motif métier.

Ce refus peut concerner :

Contrairement au rejet, la facture est techniquement valide. Le problème concerne ici le contenu métier.

👉 En pratique, pourquoi est-ce utile ? En formalisant la contestation de certaines informations, ce statut facilite la gestion des litiges et accélère les corrections.

Le statut “ENCAISSÉE” confirme le paiement de la facture.

Il comprend des informations de paiement :

👉 En pratique, pourquoi est-ce utile ? Ce statut permet à l’administration fiscale de récupérer les données de paiement, nécessaires notamment aux contrôles en matière de TVA.

En complément, les plateformes peuvent proposer différents statuts facultatifs :

En permettant un suivi plus fin du cycle de vie de la facture électronique, ces statuts supplémentaires sont un vrai levier de pilotage opérationnel.

La plateforme agréée de Kolecto incluse dans tous les forfaits

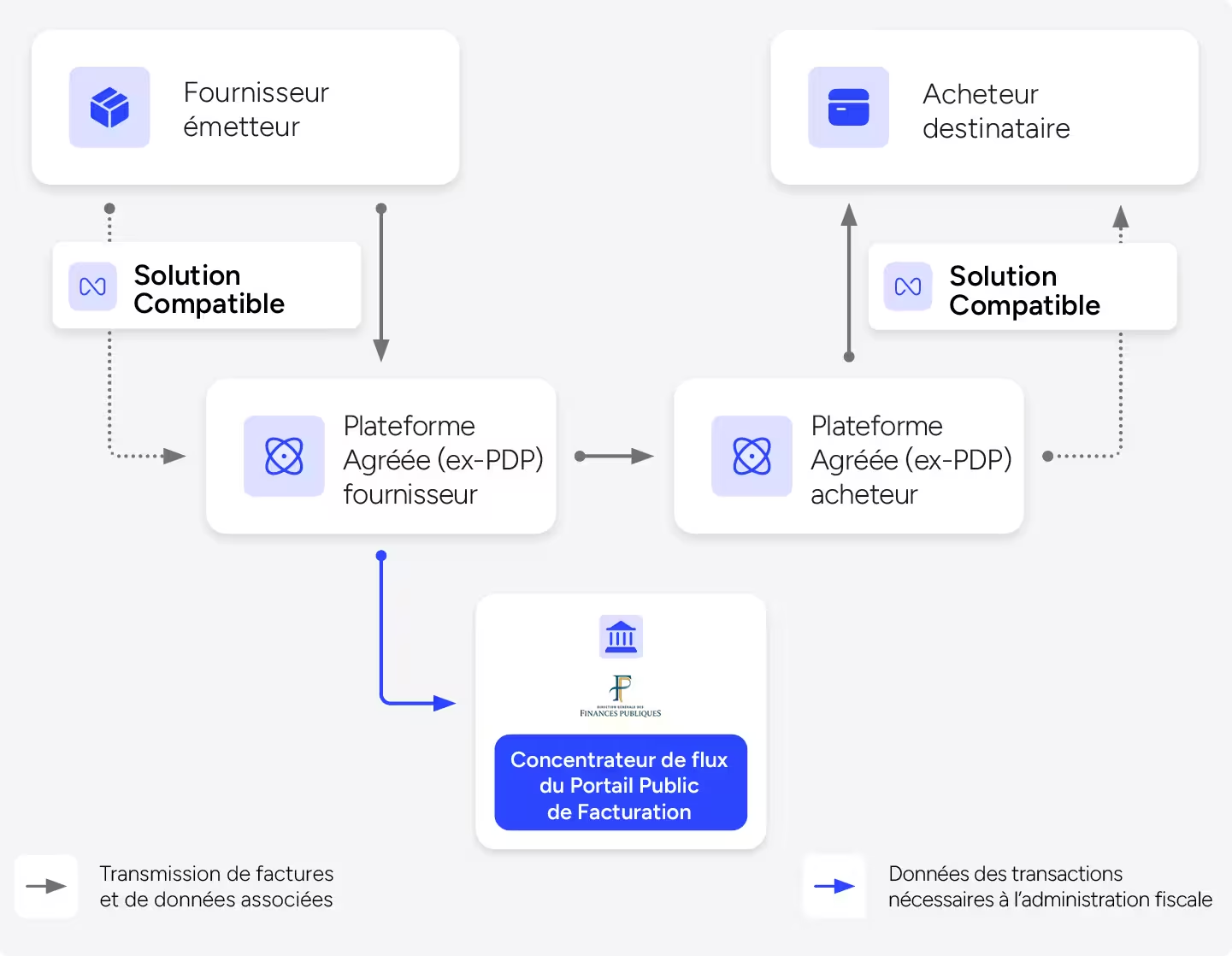

Le circuit de la facturation électronique implique plusieurs acteurs :

Un acteur intermédiaire supplémentaire peut intervenir dans certains cas : la solution compatible. Il s’agit, par exemple, d’un logiciel de facturation qui ne permet pas à lui seul d’émettre et recevoir des factures électroniques, mais qui se connecte à la plateforme agréée pour proposer une interface personnalisée.

Découvrez la Plateforme Agréée et la solution compatible de Kolecto. Des outils flexibles pensés pour les besoins des TPE et PME.

En pratique, une facture électronique suit un processus en plusieurs étapes :

Le schéma de la facturation électronique montre comment s’articulent les échanges entre les entreprises, les plateformes agréées, le PPF et l’administration fiscale :

L’un des principaux avantages de la facturation électronique réside dans la traçabilité de chaque transaction. À travers les statuts du cycle de vie, les entreprises et l’administration fiscale peuvent connaître en temps réel l’état du traitement d’une facture.

Grâce à cette traçabilité, l'administration fiscale bénéficie d’une vision directe sur les flux commerciaux entre entreprises.

Cette transparence renforce la lutte contre la fraude à la TVA, tout en permettant à l’État d’avoir une meilleure connaissance de l’activité économique.

La traçabilité des factures électroniques a aussi des avantages opérationnels très concrets pour les entreprises.

En pratique, la facturation électronique via les plateformes agréées permet :

La facturation, la trésorerie et les relations commerciales peuvent ainsi être pilotées de manière plus fine et efficace.

Une implémentation réussie de la réforme repose autant sur les outils que sur l’organisation interne des entreprises. Voici quelques bonnes pratiques à adopter :

En résumé, le cycle de vie d'une facture électronique ne se résume pas à l'envoi d'un document. C'est un processus structuré, encadré réglementairement, qui implique des statuts précis, des acteurs identifiés et des flux de données transmis en temps réel. Maîtriser ce cycle, c'est transformer une obligation en avantage opérationnel.

Marie est rédactrice spécialisée dans l'univers entrepreneurial. Facturation, comptabilité, pilotage financier : elle aide les professionnels à y voir plus clair pour optimiser leur gestion.