Marc Nouaux

22/6/2026

Admin & Fiscalité

La facture d’acompte est un document officiel qui vient sécuriser une transaction. Émise avant la livraison d’un bien ou la réalisation d’une prestation, elle est autant utile au client qu’au fournisseur. Mais dans quel cas est-elle utilisée par une entreprise et comment la distinguer d’une facture classique ? Comptabilisation, TVA, mentions obligatoires, bonnes pratiques, modèle… On vous explique tout ce dont vous avez besoin de savoir sur la facture d’acompte.

Les points à retenir :

La facture d’acompte, qui peut exiger la TVA dès l’encaissement (si assujetti) même si la prestation est en cours, doit être intégrée à la comptabilité. Elle a donc une valeur légale et engage la transaction suite à un accord commercial, à la différence de la facture proforma, par exemple. Elle est émise par un prestataire ou un fournisseur pour prouver le versement d’un acompte versé avant même la prestation réalisée ou les biens livrés.

Elle est à émettre lorsqu’un client verse un acompte pour sécuriser sa commande ou sa prestation de services. Le versement est une preuve d’engagement pour les deux parties. Les acomptes sont généralement demandés par écrit lors de la rédaction d’un devis ou d’un contrat pour prévenir le client des échéances de paiement.

Dans certaines activités, c’est courant d’utiliser une facture d’acompte (BTP, tourisme/hôtellerie, industrie, événementiel ou formation, par exemple). Cela permet de sécuriser la trésorerie en pouvant financer les premières étapes de la prestation.

Exemple concret :

Un artisan réalise la rénovation d’une salle de bain chez un particulier.

Montant total du chantier stipulé dans le devis : 8 400 € TTC

Acompte demandé avant démarrage : 40 %

Tant que l’acompte n’est pas versé, l’artisan ne démarre pas le chantier. Mais pour prouver que le versement a bien été effectué, il émet une facture d’acompte. La somme versée par le client lui permet d’acheter le matériel nécessaire à la réalisation du chantier.

La différence principale entre une facture d’acompte et une facture classique, c’est le moment où elle est éditée et ce qu’elle facture réellement.

La facture définitive est éditée à la fin de la prestation ou de la livraison et sert à demander le paiement restant. Si elle suit une facture d’acompte, on peut aussi l’appeler une facture de solde car elle exige le paiement du montant restant.

Exemple concret :

Si on reprend le contexte de la salle de bains à refaire, avec un total à payer de 8 400 € TTC.

L’article 289 du code général des impôts (CGI) stipule que cette facture est obligatoire dès lors que des acomptes sont versés. Cela permet de sécuriser la prestation ou la livraison mais aussi d’éviter tout litige. Si aucun document n’est émis après le paiement, vous exposez votre entreprises à des risques :

⚠️ Attention ! Il est important de rappeler qu’un devis signé n’est pas une facture d’acompte ! Dès lors qu’un client vous effectue un versement, vous devez émettre une facture d’acompte.

Depuis le 1er janvier 2023, les règles ont changé : comme pour la facturation définitive, la TVA (si le fournisseur y est assujetti) est exigible dès l’acompte. Vous devez donc la calculer au prorata du montant demandé.

Exemple :

Montant total :

Acompte déjà facturé :

Facture finale :

⚠️ Attention : si vous facturez des prestations de service continues sur plus d’une année sans paiement échelonné, la TVA est exigible à la fin de chaque année civile.

Si la facture d’acompte ne comprend pas le montant total de la prestation facturée, elle n’est pas moins importante que la facture classique. Ainsi, toutes les mentions obligatoires habituelles sont à inscrire.

Rappelons quelles sont les mentions obligatoires sur les factures :

🔎 À noter : des mentions spécifiques sont susceptibles d’être ajoutées selon les situations particulières (chaque entrepreneur doit connaître sa situation).

Pour rappel, toute mention obligatoire manquante ou erreur dans la conception d’une facture, même involontaire, peut entraîner des amendes (jusqu’à 15 € par mention manquante dans la limite d’un plafond de 25 % du montant de la facture). Avec la facturation électronique, les sanctions évoluent : l’absence de facturation coûtera 50 € par facture manquante (dans la limite de 15 000 € d’amende par année civile).

La plateforme agréée de Kolecto incluse dans tous les forfaits

Voici les étapes à suivre pour rester en conformité :

Et avec la réforme de la facturation électronique, comment gérer vos factures d’acompte ? Pas de panique, ce sera encore plus simple !

🗓️ Calendrier de la réforme : Pour rappel, dès lors que vous êtes dans le champ de la réforme, vous devez, à partir du 1er septembre 2026 (ETI et grandes entreprises) ou du 1er septembre 2027 (TPE-PME, micro-entrepreneurs), envoyer des factures électroniques lors de vos échanges en B2B.

Les factures d’acompte entreront aussi dans le champ de l’e-invoicing. Cela veut dire que vous les enverrez par le biais de votre plateforme agréée. Cette dernière les acheminera vers le client avec un format autorisé. Elle se chargera aussi de transmettre automatiquement les données à l’administration fiscale.

Profitez de la réforme de la facturation électronique pour optimiser vos processus de facturation. Avec une plateforme agréée comme celle de Kolecto, votre gestion est plus facile et plus rapide :

💡 Astuce : jusqu’au 30 juin 2026, Kolecto est à 0 € par mois pour tous les auto-entrepreneurs (voir conditions sur https://www.kolecto.fr/tarifs).

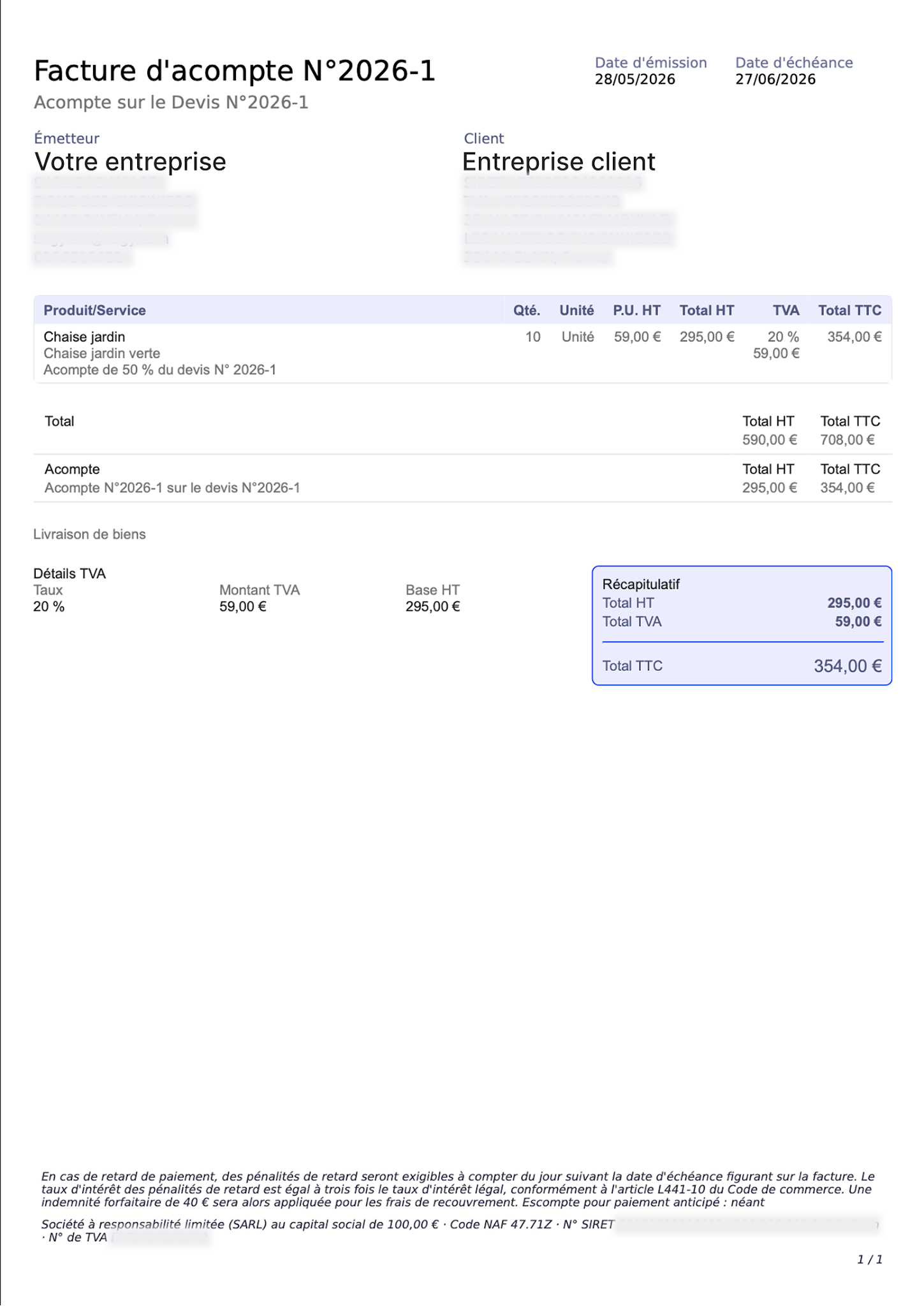

Retrouvez ci-dessous un modèle de facture d’acompte comprenant les mentions obligatoires.

La facture d’acompte doit être enregistrée dans la comptabilité de l’entreprise. Mais l’entrée d’argent n’est pas tout de suite intégrée au chiffre d’affaires. Le montant versé est d’abord ajouté à la catégorie « Clients - Avances et acomptes reçus sur commandes ». La TVA doit aussi être ajoutée si elle est facturée. Le montant est transféré vers le chiffre d’affaires une fois la prestation achevée ou la livraison faite.

💡Avec la facturation électronique, le processus est automatisé et il est plus facile de séparer vos différentes factures (classique, acompte, avoir…) ! Essayez la plateforme agréée de Kolecto pour vous mettre en conformité et mieux gérer votre facturation.

Il est tout à fait possible d’annuler une facture d’acompte après son émission. Mais il faut pour cela émettre une facture d’avoir qui montrera que le montant avancé a été remboursé.

Il y a souvent une confusion entre les acomptes et les arrhes. En fait, il ne s’agit pas du même niveau d’engagement.

La conservation des factures d’acompte répond aux mêmes obligations légales que toutes les autres factures : 10 ans pour le domaine comptable et 6 ans pour l’administration fiscale.

Vous pouvez vous exposer à des risques juridiques avec des amendes (jusqu’à 15 € par mention manquante dans la limite d’un plafond de 25 % du montant de la facture). En cas d’absence totale de facturation ou de non-déclaration de TVA lors d’une vente, les sanctions peuvent aller jusqu’à 75 000 € d’amende pour une personne physique et 375 000 € pour une personne morale.

Avec la réforme de la facturation électronique obligatoire qui entre en application dès 2026, l’automatisation des processus permettra d’éviter de commettre des erreurs. Néanmoins, les sanctions évoluent : l’absence totale de facturation s’élèvera à 50 € par facture (avec un montant maximum d’amende de 15 000 € par année civile).

Il n’existe aucune obligation en matière de pourcentage d’acompte mais les bonnes pratiques se situent généralement entre 30 et 50 % du prix total de la prestation. Toutes les informations concernant le prix et les acomptes sont généralement mentionnées dans le devis.

Marc est un rédacteur au service des entrepreneurs. Facturation, comptabilité, fiscalité, gestion, finances... Il aime vulgariser les contenus techniques et complexes afin de faciliter le quotidien des professionnels.