Mentions obligatoires sur une facture en 2026 : le guide complet pour être en conformité

Marc Nouaux

18/6/2026

9

min

En France, les entreprises doivent respecter des normes légales lorsqu’elles échangent des factures. Ces mentions obligatoires peuvent être complexes à comprendre, surtout qu’il existe de nombreux cas particuliers. Avec la réforme de la facturation électronique qui démarre progressivement à partir du 1er septembre 2026, il y aura de nouvelles informations à indiquer sur vos documents. On vous aide à y voir plus clair.

Les points à retenir :

Chaque facture doit comporter des mentions générales en lien avec la prestation, l’émetteur, le récepteur et le paiement.

Certains cas spécifiques (micro-entrepreneur exonéré, autofacturation, AGA, autoliquidation…) nécessitent des mentions particulières obligatoires.

Avec la réforme de la facturation électronique qui arrive en septembre 2026, vous devez choisir une plateforme agréée et ajouter quatre nouvelles mentions obligatoires.

Une mention légale manquante peut entraîner des sanctions de la part de l’administration.

Quelles sont les mentions obligatoires générales qui doivent figurer sur vos factures ?

Elle doit être imprimée en double exemplaire lorsqu’elle est éditée sous format papier.

Le vendeur doit donner l’original au client et conserver le double.

Toutes les mentions légales doivent y figurer.

🔎 À noter : en facturation électronique, on ne raisonne pas en termes de nombre d’exemplaires. Les obligations portent principalement sur la conservation, l’intégrité et l’accessibilité de la facture pendant la durée légale d’archivage.

Les mentions liées à la prestation

Mentions obligatoires

Commentaires

Date de la facture

Correspond au moment de l’émission de la facture (et non de la prestation)

Numéro de facture unique

Chaque facture doit comporter un numéro unique et respecter un ordre chronologique

Date de la vente ou de la prestation de services

Jour de livraison ou de fin d’exécution

Désignation des biens ou services

Description claire des produits vendus ou prestations achevées

Quantité

Nombre de produits ou de services

Prix unitaire (HT)

Le tarif appliqué avant taxe

Taux de TVA applicable

Taux légal appliqué

Montant HT et TTC

Total avant et après TVA

🔎 À noter : chaque facture doit comporter un numéro unique pour éviter tout risque de doublon. Cette numérotation doit respecter un ordre chronologique.

Les mentions liées à l’émetteur

Mentions obligatoires

Commentaires

Dénomination sociale (ou nom dans le cas d’un entrepreneur individuel)

Identification officielle

Adresse du siège social

Adresse administrative de l’entreprise

Numéro SIREN ou SIRET

Immatriculation officielle

Numéro de TVA intracommunautaire

Lorsqu’une opération est soumise à la TVA

Forme juridique

Si société : SAS Durand

Si EI : EI Durand Arnaud

Capital social

Concerne les sociétés commerciales

Les mentions liées au récepteur

Mentions obligatoires

Commentaires

Nom ou raison sociale du client

Identification du destinataire

Adresse de facturation

-

Adresse de livraison

à renseigner si différente de l’adresse de facturation

Numéro de TVA intracommunautaire

Concerne certaines opérations en B2B

Les mentions liées au paiement :

Mentions obligatoires

Commentaires

Date limite de règlement

Inscrire la durée de délai (la règle générale est de 30 jours, sauf dispositions contractuelles particulières)

Taux de pénalités de retard

Applicable en cas de retard

Indemnité forfaitaire pour frais de recouvrement

Montant légal de 40 € par facture non réglée

Moyens de paiement acceptés

Virement, chèque, carte, espèces

Anticipez la facturation électronique

La plateforme agréée de Kolecto incluse dans tous les forfaits

Quelles sont les mentions obligatoires particulières à inclure sur vos factures ?

Selon les transactions et les situations des clients ou des fournisseurs, des mentions particulières sont à ajouter.

Les cas des auto-entrepreneurs en franchise de base de TVA

La micro-entreprise offre la possibilité de ne pas être redevable de la taxe sur la valeur ajoutée en dessous d’un certain seuil de chiffre d’affaires :

85 000 € pour les activités de vente de biens corporels, de ventes à consommer sur place ou de fournitures de prestations d’hébergements.

50 000 € pour les avocats.

37 500 € pour les autres activités de prestations de service et les activités libérales, hors avocats.

Si vous êtes exonéré dans le cadre de ce régime, vous devez l’indiquer sur votre facture : « TVA non applicable, article 293 B du CGI ».

🔎 Précisions : Si vous êtes en franchise de base, les prix que vous inscrivez sur votre facture sont obligatoirement en HT.

💡 Préparez-vous à la réforme de la facturation électronique avec la plateforme agréée de Kolecto pour 0 € par mois pour les auto-entrepreneurs jusqu’au 30 juin 2026 (voir conditions sur https://www.kolecto.fr/tarifs) !

AGA, autofacturation, autoliquidation… Quelle mention inscrire ?

Voici les mentions à rédiger lorsque vous êtes dans des cas particuliers :

Les membres d’une association de gestion agréée (AGA) doivent obligatoirement indiquer : « Membre d’une association agréée, le règlement par chèque et carte bancaire est accepté ».

Lorsque c’est le client qui émet lui-même la facture pour le compte du fournisseur, il faut écrire « Autofacturation ».

« Autoliquidation » doit apparaître lorsque la TVA est due par le client et non par le vendeur (ex. : sous-traitance BTP, opérations intracommunautaires).

« Régime de la marge » doit apparaître, le cas échéant.

« Eco-participation » doit apparaître, le cas échéant.

Les cas spécifiques des factures pour les particuliers

Les entreprises n’adressent des factures aux particuliers que dans des cas précis :

Sur demande du client.

Lorsqu’il s’agit de livraisons intracommunautaires exonérées de TVA.

En cas de vente à distance.

Autrement, le ticket de caisse est suffisant.

En revanche, il est obligatoire de joindre une note en cas de prestation de services lorsque le client le demande et si le prix dépasse 25 € TTC.

🔎 Retrouvez par ici toutes les mentions spécifiques concernant les professions réglementées.

Les mentions spécifiques aux factures d’avoir ou factures d’acompte

Lorsqu’un règlement partiel est exigé avant la réalisation complète d’une prestation ou d’une livraison, la facture est dite d’acompte. Elle doit comporter « facture d’acompte » et préciser le montant déjà versé et le solde restant à payer.

Une facture d’avoir doit quant à elle comporter la mention « avoir » ou « facture d’avoir ». Elle doit faire référence à la facture initiale concernée (numéro et date) afin de justifier son annulation ou sa correction totale ou partielle. Elle indique également le montant remboursé ou crédité au client. En résumé, on ajoute :

La mention « Avoir ».

Les références de la facture d’origine.

Le montant HT de la remise accordée et la TVA correspondante.

Le cas des factures proforma

La facture proforma n’a pas de valeur légale. Comme le devis qui a une valeur de proposition, la proforma une valeur d’information et n’engage donc pas le paiement. Seule la facture définitive et officielle peut servir de justificatif de transaction.

Quelles sont les nouvelles mentions obligatoires en 2026 avec la réforme de la facturation électronique ?

Pour se mettre en conformité, tous les entrepreneurs assujettis à la TVA devront échanger des factures via des plateformes agréées. Ils devront aussi ajouter quatre nouvelles mentions légales :

Le numéro SIREN du client (jusqu’ici, seul le SIREN de l’émetteur suffisait).

L’adresse de livraison des produits si elle est différente de l’adresse du client.

Une ligne qui précise s’il s’agit d’une prestation de services, d’une vente de biens ou des deux à la fois.

L’option pour le paiement de la TVA d’après les débits si cette option est choisie.

Cette réforme de la facturation présente de gros avantages pour les entreprises :

Réduction des coûts administratifs

Gain de temps dans le traitement

Automatisation des processus

Diminution des erreurs de saisie

Meilleure traçabilité des échanges

Paiements plus rapides

Archivage simplifié et sécurisé

Suivi en temps réel

Conformité fiscale renforcée

Réduction de l’usage du papier

Avec la plateforme agréée de Kolecto, les gains de productivité sont concrets :

5 h gagnées par semaine pour 12 € d’économies par facture traitée et l’assurance de 30 % d’impayés en moins.

Une plateforme agréée incluse dans tous les forfaits.

Une conformité garantie dès aujourd’hui pour anticiper la réforme au plus vite.

Facturation, paiements, trésorerie, pré-comptabilité : toute votre gestion centralisée en un seul outil.

Des experts basés en France qui vous accompagnent au quotidien sans jargon ni complexité.

Quelles sont les sanctions en cas de non-respect des mentions obligatoires sur une facture ?

L’administration prévoit un barème de sanctions en cas de non-respect des mentions légales sur les factures :

15 € par mention obligatoire manquante ou inexacte par document incorrect (dans la limite de 25 % du total de la facture).

Émettre de fausses factures ou ne pas facturer entraînent des sanctions plus lourdes (jusqu’à 75 000 € pour une personne physique) avec des possibilités de sanctions pénales pour les personnes physiques.

Les personnes morales encourent des sanctions renforcées en cas de fraude avérée, avec des amendes pouvant atteindre 375 000 €.

Il est aussi important de bien comprendre les conséquences lorsque vous modifiez une facture après l’avoir émise. Si vous procédez à une modification, deux solutions existent :

Émettre une facture d’avoir : elle permet d’annuler totalement ou partiellement l’initiale. L’avoir doit mentionner la référence de la facture concernée (numéro et date). Une nouvelle facture correcte peut ensuite être émise.

Émettre une facture rectificative : utilisée lorsque l’erreur est mineure (erreur de mention, adresse, montant, TVA, etc.). Elle doit également faire référence à la l’initiale.

⚠️ Attention ! Modifier une facture sans trace de correction est interdit et peut être considéré comme une irrégularité comptable ou fiscale. En cas de contrôle, cela peut entraîner des sanctions, des amendes ou une remise en cause de la comptabilité de l’entreprise. La réforme de la facturation électronique empêchera de toute façon ce type d’irrégularité puisqu’il ne sera plus possible de modifier une facture « à la main » après l’avoir émise.

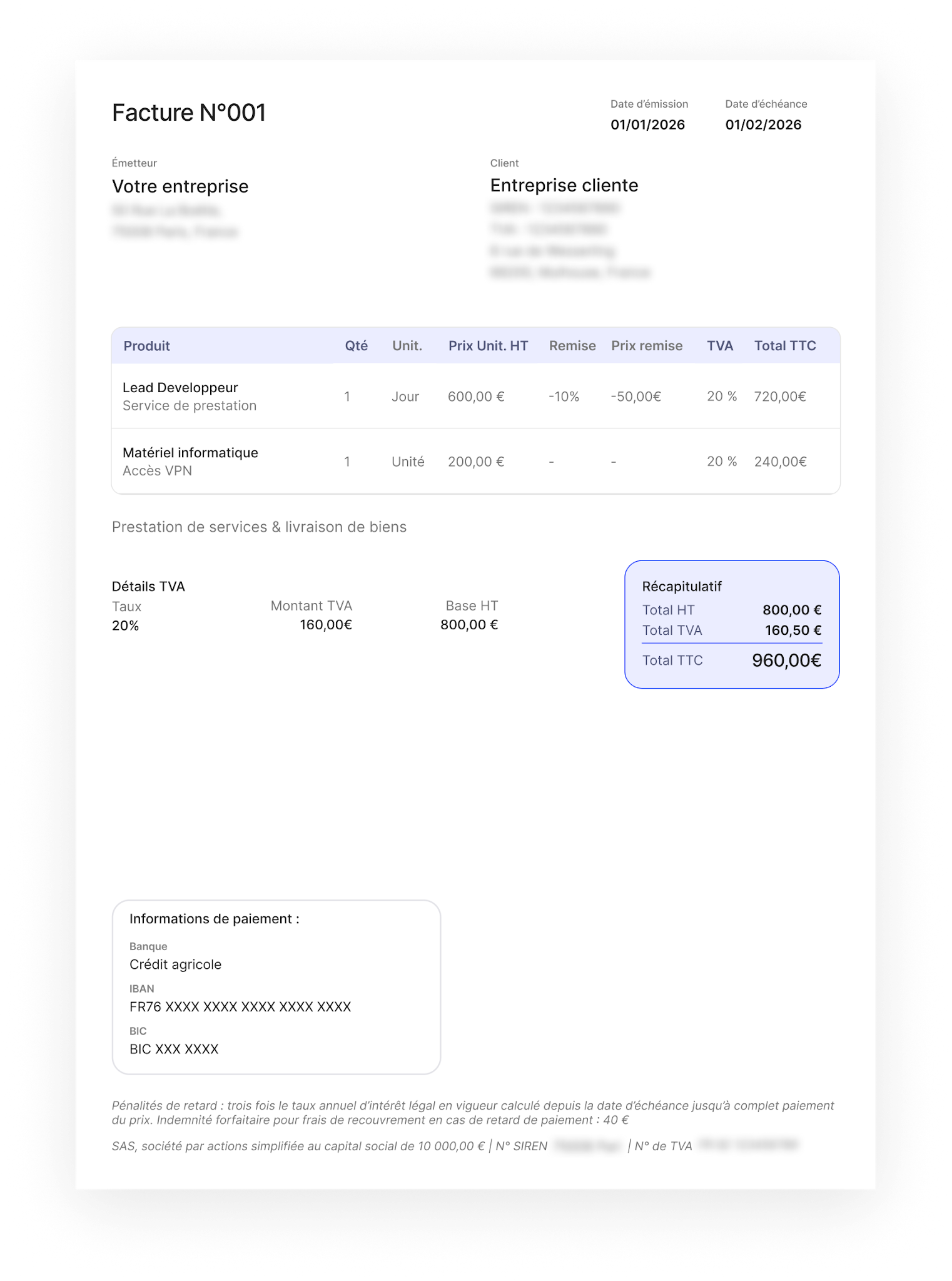

Exemple d’une facture légale avec toutes les mentions obligatoires

Retrouvez ci-dessous un modèle de facture comprenant toutes les mentions obligatoires.

⚠️ Attention ! Comme expliqué plus haut, gardez en tête que des mentions spécifiques doivent être ajoutées selon certains cas de figure (franchise en base de TVA, auto-facturation, auto-liquidation, avoir, etc.).

Nos experts vous accompagnent dans la mise en place de Kolecto.

Marc est un rédacteur au service des entrepreneurs. Facturation, comptabilité, fiscalité, gestion, finances... Il aime vulgariser les contenus techniques et complexes afin de faciliter le quotidien des professionnels.